ブラックとは、金融に関する信用情報に問題がある状態のことを言います。

ブラックリストというものが存在するわけではなく、個人のクレジットやローンに関する情報が掲載されている「信用情報機関」に事故記録が掲載されている状態です。

たとえば、クレジットカードやカードローンを申し込んだ履歴、延滞や解約に関する情報が客観的に記録されています。

さらに、債務整理に関する情報も記録されているので、信用情報機関を開示することで、個人の金融に関する情報を把握することが可能です。

この状況を「ブラックリストに載る」と言います。

・クレジットカード・カードローンの返済を61日以上滞納した時

・住宅ローンやマイカーローンの返済を61日以上滞納した時

・スマホや携帯電話の端末代金の分割払いを61日以上滞納した時

・奨学金の返済を61日以上滞納した時

・代位弁済した時

・自己破産や個人再生などの債務整理をした時

・クレジットカードを強制解約・退会させられた時

・多重債務者

クレジットカードや家賃、スマホ代など、支払いを忘れていて、翌月に支払いをしたことがある人は多いと思います。しかし、クレジットカードや家賃、スマホ代など、1ヶ月支払いが遅れた程度では金融事故にはなりません。この点を勘違いしている人は意外と多いです。

基本2か月ほどですね。2か月ほどで信用情報に載ってしまうと新たな借り入れが出来なくなるのですね。

主な信用情報機関です。

・KSC(全国銀行個人信用情報センター)

・JICC(株式会社日本信用情報機構)

・CIC(株式会社シー・アイ・シー)

一般的に知られているのはCICでしょうね。

ブラックの状態を簡単に確かめる方法

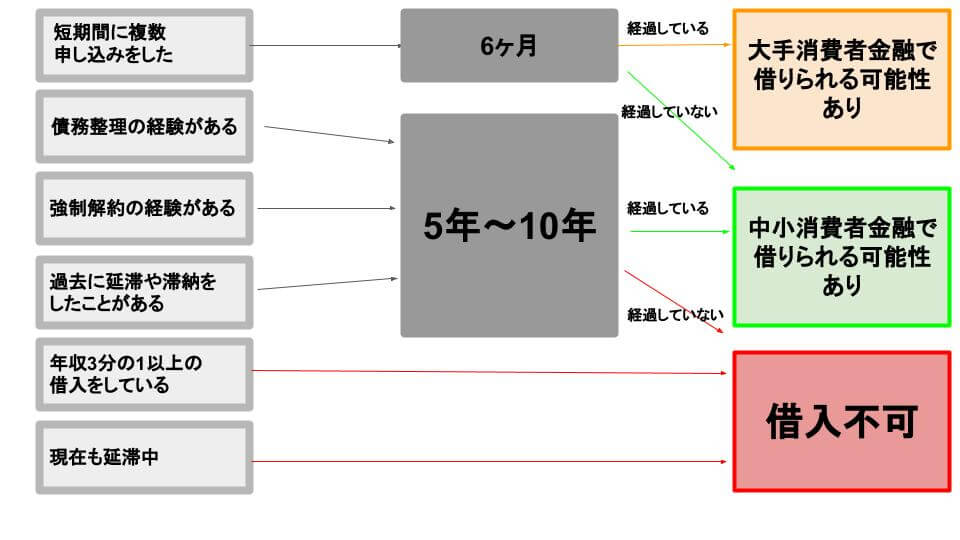

ブラックの中には、短期間に複数社の申込を繰り返す申込ブラックになり、審査に通りにくくなります。

短期での複数申し込みは、現在借入件数や総額が少なくても関係ありません。

実際に、複数社の申込を同時にした時は、現在申込をしているカードローンの融資限度額全てを含めた審査になります。

貸金業者が仮に融資をしたとしても、返済してもらえない可能性が高いので、審査落ちになることは多いです。

実際に、何社に申込をしたらブラックだという明確な決まりはありません。

この申込情報は6ヶ月で情報が消滅するので、6ヶ月経過している方はカードローンでの借入ができる可能性が高いです。

申し込みブラックから6ヶ月経過している方は、基本的にブラックの状態とはいえないので、日にちがたったらまた申し込みするのもいいかもしれませんね。

コメントを残す